개인형 irp 퇴직연금은 중도해지시 세액공제 받은 부분과 기타소득세 16.5% 등 세금부담이 크기 때문에 55세 이후 퇴직연금으로 수령하는 것이 절세 등에서 당연히 유리합니다. 다만, 사업소득, 근로소득 등 세액공제 받은 사항이 없는 경우라면 퇴직연금 해지시 과세제외신청을 할 수 있고 이 경우 퇴직연금 해지에 따른 세금부담을 줄일 수 있습니다.

IRP 퇴직연금 중도해지

개인형 IRP 퇴직연금에 가입하고 운용을 하고 있는 분들도 많으실 텐데요. 안정적인 노후를 대비하기 위해서라도 퇴직연금의 가입 및 운용은 필요한 부분이기도 합니다. IRP 퇴직연금은 900만원 한도 내에서 세액공제를 받을 수도 있고 55세 이후에 퇴직연금으로 수령하게 되면 퇴직소득세를 크게 절감할 수 있는 효과도 있습니다.

하지만 중간에 급하게 돈이 필요하여 IRP 퇴직연금을 해지하게 되면 그동안 받았던 세액공제와 운용수익에 대한 기타소득세 16.5%까지 부담해야 해서 오히려 손해를 볼 수도 있죠. IRP 퇴직연금은 55세 전까지 중도에 해지하지 않고 유지할 수 있을 정도로 운용을 하는 것이 좋겠죠.

몇 년전 은행업무를 처리하면서 직원분의 권유로 개인형 IRP 퇴직연금에 가입을 한 적이 있었는데요. 매달 소액으로만 자동이체되어 운용이 되어 왔었는데, 금액이 워낙 적다 보니 아예 잊고 살아왔다가 최근 중도에 해지하기로 결정을 했습니다.

퇴직연금 중도해지시 기타 소득세 16.5%의 세금을 고려하면 해지하지 않는 게 최선의 방법이겠죠? 그런데 세액공제를 받은 게 없었기 때문에 과세제외신청을 하면 세금부과 없이 은행의 퇴직연금 운용 수수료만 제외하고 중도해지가 가능했습니다.

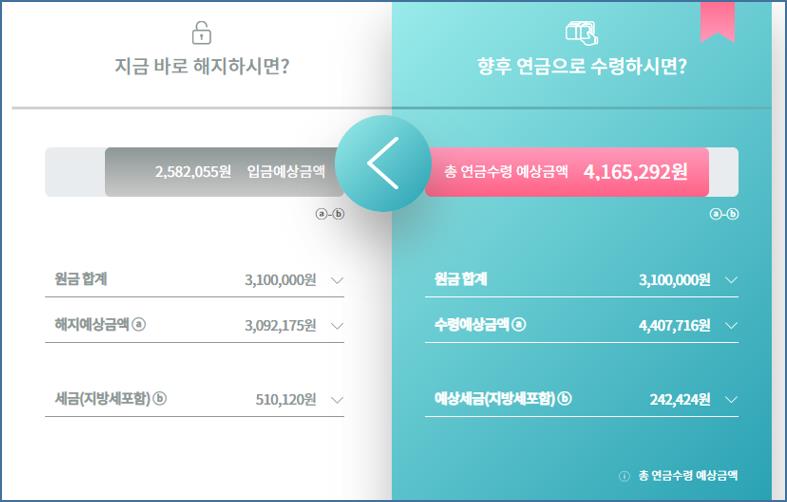

IRP 퇴직연금 해지를 하기 전에 해지전후 예상금액을 비교해주는 화면이 나오네요. 퇴직연금 원금 310만원중에서 중도에 해지하게 되면 세금 510,120원을 떼고 250만 원 남짓 수령하게 되지만, 55세 이후에 퇴직연금으로 수령하게 되면 400만원이 넘는 금액으로 표시가 됩니다. 그럼에도 불구하고 IRP 퇴직연금 해지신청을 진행합니다.

IRP 퇴직연금 중도해지 세금 과세제외신청

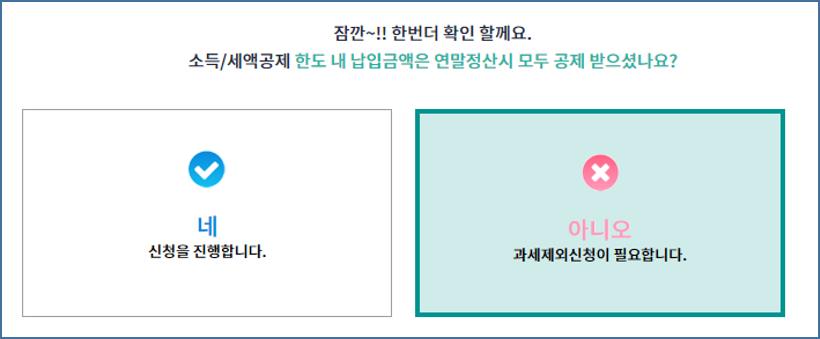

은행마다 시스템이 조금씩은 다르겠지만 제가 가입했던 은행에서는 홈페이지에서 퇴직연금을 해지하기 전에 과세제외 신청 여부를 물어보는데요.

소득·세액공제 한도 내 전액 공제를 받았다면 그대로 진행을 하면되지만 만약 공제받지 않은 금액이 있다면 과세제외신청을 하고 퇴직연금 중도해지 신청을 해야 합니다. 이때 과세제외신청을 하려면 국세청에서 발급한 '연금보험료 등 소득·세액공제 확인서'를 발급받은 후 확인서 상단에 있는 발급번호를 등록해줘야 합니다.

혹시라도 세액공제 받지 않은 사항이 있는지 확인을 해보시려면 홈택스에서 로그인 후 '연금보험료 등 소득·세액공제 확인서'를 발급받아 확인해 보시기 바랍니다.

▷ 홈택스 연금보험료 소득세액공제 확인서 발급

과세제외신청을 위해 발급번호를 등록하게 되면 하루이틀 정도 있다가 과세제외신청결과를 문자로 보내주는데요. 과세제외신청이 정상적으로 처리가 완료되었다면 퇴직연금 해지 시 발생하는 세금부담도 덜을 수 있게 되겠죠.

개인형 IRP 퇴직연금 중도해지 신청과 과세제외신청까지 마친 이후 퇴직연금 해지 수령액은 1주일 정도 지나서 입금이 완료가 됩니다.

최초 조회했던 퇴직연금 중도해지 예상 수령액은 원금 3,100,000원 중에서 세금 510,120원을 제외하고 약 2,581,559원이었지만 과세제외신청을 하고 난 후 실제로 받은 퇴직연금 해지 수령액은 3,082,422원이었습니다.

코픽스기준금리와 대출금리의 산정원리

특례보금자리론 신청자격과 소진현황

케이카캐피탈 중도상환 후 자동차등록원부 근저당 말소확인

전세자금대출 인터넷뱅킹 중도상환

버팀목전세자금대출 소득기준

뉴홈 사전청약 나눔형 선택형 의미와 공급일정

'정부정책지원' 카테고리의 다른 글

| 코로나19 소상공인 재난지원금 환수면제 대상 금액 조회확인 (0) | 2024.01.04 |

|---|---|

| 신생아 특례 구입자금 전세자금 대출 적용기간 금리 자격요건 대환 여부 (0) | 2023.11.13 |

| 농업경영체등록조건 및 구비서류 농작물재배 가축 곤충 사육 (0) | 2023.10.30 |

| 농업경영체등록확인서 증명서 방문 우편 또는 인터넷 발급 (0) | 2023.10.27 |

| 농업인 기준 귀농인 귀촌인과의 차이점 (0) | 2023.10.26 |

댓글